商汤摘得“AI第一股”但“AI四小龙”的烦恼却未完待续_商汤_科技

文 | 代价研究所

2021年,人工智能行业迎来上市潮。但以“AI四小龙”为首的海内AI企业,上市之路却十分坎坷:

今年3月份,旷视科技港股IPO操持搁浅,随后转战科创板,终于在9月份成功过会;4月份,由于提交的财务资料超过时限,云从科技IPO申请中止,直到7月份才在科创板通过首发上市申请,但和旷视一样目前都没有进一步动态;早在去年11月就向上交所递交IPO申请的依图科技,今年7月份中止IPO操持,目前也暂无进一步上市操持。

在一众同行纷纭“让赛”的情形下,12月7日开始招股、17日即将在港敲钟上市的商汤科技,如无意外将把“AI第一股”的头衔收入囊中。

但“AI四小龙”充满波折的上市进程,仿佛在向外界通报一个讯息:上市不是AI企业的终点,看似大热的AI家当,也并没有那么赢利。

三年半巨亏240亿,“AI第一股”的烦恼真不少

根据港交所的官方文件,商汤科技这次IPO将发行15亿股,招股价为每股3.85-3.99港元,于12月7日至10日开放"大众年夜众认购,拟召募资金最多不超60亿港元。根据前期认购信息,包括Hel Ved Capital和上汽集团在内的8名基石投资者将认购个中4.5亿美元股票。按照最新融资信息,商汤科技估值高达130亿美元。

值得一提的是,商汤科技成功通过港交所聆讯,被认为是一次“硬技能”的胜利。

商汤科技的“硬”,表示在强大的研发团队上。拥有麻省理工学院博士学位的商汤科技创始人汤晓鸥教授,是喷鼻香港中大多媒体实验室(MMLab)的创办人,该实验室曾和麻省理工、斯坦福的实验室一起入选天下十大人工智能先锋实验室,科技实力强大。

在汤晓鸥的带领下,商汤科技初创团队将“学历内卷”玩到了极致:

联合创始人兼CEO徐立拥有喷鼻香港中大工程学博士学位;另一联合创始人兼首席科学家王晓刚是汤晓鸥在麻省理工的校友,同样有打算机科学博士学位;联合创始人、实行董事徐冰上海交大本硕连读,随后在喷鼻香港中大得到了博士学位……

据公开信息,截止今年6月尾,商汤科技研发团队里共有40位教授、250多位博士(含博士生)、超过3500名科学家和工程师,堪称人工智能界的学历顶峰。

不过,这群站在技能尖真个博士、科学家们,现在不得不走进一个陌生的领域,接管成本市场的严苛磨练。

提醒大家一点:在上个月更新港交所聆讯后的资料集时,外界估量商汤科技的拟募资金额靠近70亿港元。和当前不超60亿的实际招股金额比较,是缩水了。

再遐想到此前招股书中通报的不利讯息,我们难免要对商汤科技IPO之后的发展增长一丝担忧:估值过高、亏损严重、营收增速放缓,都是商汤科技上市之后须要办理的难题。

个中最大的烦恼,莫过于营收增速的放缓。

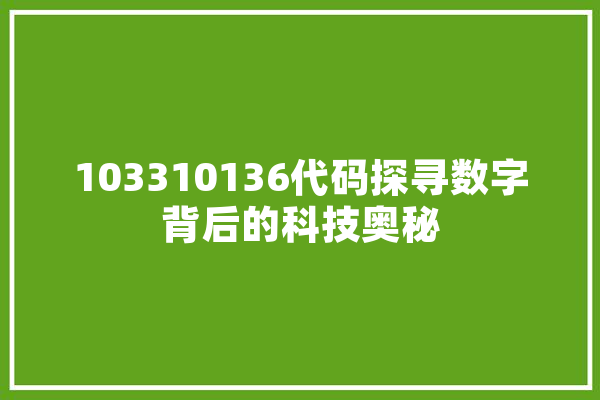

数据显示,2018-2020年商汤科技总营收分别为18.53亿、30.27亿和34.46亿,今年上半年营收为16.52亿,较去年同期的8.61亿进步明显。此外,商汤科技的毛利率也在改进,从2018年的56.5%提升至今年上半年的73%,毛利润从2018年的10.47亿增长至去年的24.32亿,今年上半年暂录得12.04亿。

乍一看,商汤科技还保持着不错的增长势头。但仔细不雅观察就会创造,其营收同比增速已经从2019年的63.3%大幅下滑至去年的13.8%。

(图片来自商汤科技招股书)

营收增速放缓的背后,自然有疫情等客不雅观成分的影响。但商汤科技核心业务面临增长瓶颈、新业务表现不佳,也是不可忽略的事实。

从营收构造来看,聪慧商业和聪慧城市是商汤科技的核心业务,营收占比合计超过85%。但过去两年,这两大业务的营收增速都呈现断崖式下滑:

聪慧商业业务和聪慧城市业务2019年营收分别为12.03亿和12.7亿,同比增速则分别录得41%和139%;但2020,两大业务板块的营收分别为14.85亿和13.69亿,同比增速骤降至23%和7%。

不幸的是,核心业务增速放缓之余,聪慧生活和智能汽车两个业务板块的表现也没有太大转机。今年上半年,商汤科技聪慧生活业务营收1.48亿,同比下滑5.13%;智能汽车业务营收7060万,同比仅微增4.59%。

在代价研究所看来,聪慧生活和聪慧城市业务营收涌现起伏,和市场大环境有一定关系;但一度被寄予厚望的智能汽车业务更多是自身发展有局限,现阶段确实很难为商汤科技带来太大效益。

一方面,智能汽车行业技能壁垒高,且竞争非常激烈:各大汽车厂商都在开拓自己的聪慧驾驶办理方案,华为、百度等巨子也强势入局,在技能和成本上都没有上风的商汤科技很难抢占更多市场份额。

另一方面,智能汽车、自动驾驶都处在商业化初期,各个玩家都还在烧钱——本身就面临巨额亏损的商汤科技,很难有充足的成本支持这一场持久战。

核心业务增速放缓、新业务不给力加上研发投入的日益增长,自然会给商汤科技带来更大的本钱压力。

不过,令商汤科技稍感安慰的是,遭遇困境的不止它自己。被业界人士寄予厚望的“AI四小龙”其余三名成员——旷视科技、云从科技和依图科技,也各有各的烦恼。

“AI四小龙”,各有各的烦恼

从行业集中度来看,“AI四小龙”在海内打算机视觉软件(CV)市场的统治地位非常稳固。而在“AI四小龙”的内部比拟中,商汤科技是当仁不让的老大哥。

来自国际调查机构弗若斯特沙利文的报告显示,截止2020年,商汤科技在海内CV市场霸占率为17.4%,霸占首位。紧随其后的旷视科技市占率也达到了15.2%,云从科技和依图科技则分别为9.8%和9%。“AI四小龙”加起来霸占CV市场半壁江山,行业集中度不可谓不高。

而在营收、毛利润、毛利率、研发团队规模等一系列数据的横向比拟中,商汤科技都在“AI四小龙”中拔得头筹。

就拿最基本的营收数据来说。商汤科技2020年录得34.46亿,旷视科技同期营收仅为13.91亿,不及商汤科技的一半;云从科技2020年营收为7.55亿,比拟旷视又打了个五折。

实力最弱的小弟依图科技和老大哥商汤科技的差距就更加夸年夜了:根据递交给港交所的招股书,依图科技2018年-2020年上半年总营收不及15亿……

当然,将比拟范围扩大一点,跳出CV市场,我们还是能看到“AI四小龙”和海康威视、科大讯飞、大华股份等AI巨子之间的差距。

以研发团队规模而论,商汤科技当前研发职员约为3500人,仅为海康威视的17%,大华股份的40%。

不过,在“AI四小龙”内部当上老大,并不值得商汤科技太过高兴——毕竟它们都还没有摆脱亏损命运,只能算是“难兄难弟”。深入剖析“AI四小龙”的业务布局之后,代价研究以是为,它们之以是深陷亏损泥塘、营收增速放缓,有几个相似的缘故原由。

第一,研发过于烧钱,拉低毛利率的同时也拉长了回报周期。

招股书显示,商汤科技2018-2020年亏损分别为34.33亿、49.68亿和121.58亿,今年上半年亏损额也高达37.13亿,三年半合计巨亏超过240亿。个中,2020年亏损同比增速高达200%,揭示了商汤科技在本钱掌握上的毛病。

营收规模最大的商汤科技在亏损额上自然是一马当先,但其余三家的情形也没好到哪去:旷视科技2018-2021年上半年同期亏损超150亿,云从科技同期净亏损则为30亿,且亏损额都呈持续放大趋势。依图科技2021年财务信息并未对外公布,不过2017年至2020年上半年,同样三年半的韶光周期里,累计亏损额高达72亿。

代价研究以是为,打消股权勉励产生的股份支付用度、可转换可赎回优先股公允代价的变动等财务成分,研发投入的持续上升,才是“AI四小龙”最大的烦恼。

以亏损最严重的商汤科技为例。数据显示,2018年至2021年上半年,其研发投入分别为8.49亿、19.2亿、24.5亿和17.7亿,按照当前的增速,今年整年的投入一定会再创新高。

最令人头疼的还不是投入的增加,而是研发用度率急剧上升:今年上半年已升至107.3%,整一个入不敷出。不过用度率最夸年夜的,还要数小弟依图科技——三年半亏72亿这个数字,是其同期总营收的480%……

第二,随着行业竞争加剧,“AI四小龙”相对单一、固化的营收模式面临打击。

商汤科技的四大业务板块上文已有先容,就不再赘述。其他三条“小龙”和老大哥多少有些相似,都在环绕B端做布局:

依图科技四大主营业务是智能公共做事、智能城市、智能医疗和智能商业,除了医疗做事之外都和商汤科技撞型;云从科技的四大业务板块里也有聪慧商业和聪慧管理两个B端业务,此外还有聪慧出行和聪慧金融;旷视科技面向消费物联网、城市物联网和供应链物联网供应聪慧办理做事,和其他三者的聪慧城市、聪慧商业业务也有明显重叠。

从这个角度讲,“AI四小龙”之间或多或少都会存在内卷加剧、做事同质化等问题。

毫无疑问,在政策的推动下,聪慧城市、聪慧商业领域过去几年取得了长足发展。“AI四小龙”捉住这个风口,深耕B端市场,完备是精确的做法。但随着行业的进一步发展,C端正在起量,B真个增长曲线也势必会趋缓。

在此背景下,商汤科技们或许得好好考虑一下,是否须要调度自己的业务布局了。

AI家当的未来不会困于B端

正如前文所言,“AI四小龙”业务都过于聚焦B端,不见得是一件好事。

代价研究所就认为,商汤科技的聪慧城市和聪慧商业两大核心业务增长速率涌现放缓,就跟过于依赖B端有一定关系。

以聪慧城市为例,商汤科技的收入紧张来自其城市方舟平台及AI运用的软件访问容许费和软硬件一体产品发卖用度,此外还有一小部分软件订阅费。而最核心的客户,则是正在进行聪慧城市培植的各地、各级政府。

但问题在于,目前我国聪慧城市培植还遵照中心政策指引——地方政策落实详细步骤——试点城市推进——向更多城市覆盖的流程。目前,290多个试点城市已基本覆盖我国各省(自治区),且紧张集中在东部沿海发达地区和中部地区。

对付聪慧城市的培植速率,各级政府十分重视,但也没有过于激进。在首批试点城市基本完成覆盖的情形下,它们或许须要留出更多不雅观察韶光,以便改进现有问题,再进一步推广。但对付做事供应商商汤科技来说,这便是一个略显漫长的等待过程了。

旷视科技也有同样的问题。过去几年,其前五大客户一贯在一直洗牌:2018年为中国移动、蚂蚁集团、飞库科技、泰源科技和未透露详细名字的公司B,2019年除了中国移动之外全部掉出前五,2020年中国移动掉队,聊云信息、东华软件、港佳好邻居连锁便利店和伟士佳杰集团等上榜。

频繁变革的名单,让旷视科技背上“客户留存度低”、“大客户流失落严重”、“业务集中度低”、“做事口碑不佳”等各类质疑。

事实上,除了聪慧城市、聪慧商业等B端业务,全体CV行业还有很多扩展空间。

根据弗若斯特沙利文的数据,中国和环球人工智能软件市场都将在未来几年持续增长。个中,环球市场规模估量会从2020年的305亿美元增长至2025年的1218亿美元,复合年增长率高达31.9%,中国人工智能软件市场规模则将在2025年增长至1671亿公民币。

根据弗若斯特沙利文的报告,打算机视觉软件是中国人工智能软件市场中占比最大的板块,未来4年复合年增长率超过40%。对付包括“AI四小龙”在内的一众CV企业来说,未来几年的市场前景非常广阔。

现在要看的,便是它们谁能捉住这个机会窗口,扭亏为盈,抢占更多市场份额。而要抢占更多市场份额,就须要“AI四小龙”走出舒适圈,开拓全新的业务线。

代价研究所就不雅观察到,商汤科技在自己的招股书里多次提及了自己的元宇宙业务,彷佛故意在当前最热的互联网风口里分得一杯羹。

招股书显示,商汤科技的SenseMARS软件平台含有超过3500个AI模型,可以支持全新的元宇宙体验,包括为超过200款手机、AR及VR设备、聪慧大屏和消费级无人机供应做事。

不过,元宇宙仍旧只是一个噱头,短期内对商汤科技的实际帮助有限。

代价研究以是为,面向消费物联网的C端业务,反倒更值得“AI四小龙”们重视。

华盛证券就在一份研报中指出,随着市场逐步细化,传统意义上的智能物联网(IoT)市场将分解成工业物联网(IIoT)和消费物联网(CIoT)两个独立的商业生态系统,前者紧张面向B真个政府、企业、机构,后者则面向个人用户。

“AI四小龙”之中,旷视科技就在移动终端、CIoT等领域多有建树。根据Wind统计的数据,旷视科技是“AI四小龙”中C断业务营收占比最大的一家。

目前,旷视已经和多家头部智好手机厂商达成长期互助,供应智好手机设备安全和打算拍照办理方案。虽然其消费物联网业务营收不及城市物联网业务,但至少让人看到增长的希望。

写在末了

2018年4月份,商汤科技完成由阿里巴巴领投的6亿美元C轮融资,成为环球估值最高AI独角兽。也是从这时候开始,商汤科技何时上市就成为业内最关注的话题,仿佛同行们都在等着商汤科技为自己试探成本市场反应,也认准只要商汤科技成了,全体行业都能获益。

时移世易,如今商汤科技立时要实现上市欲望了,外界对“AI四小龙”的态度,却早已从当初的讴歌,转变为交织着失落望与希望、质疑与期待的繁芜情绪。

不过,AI家当潜力巨大,智能化也是大势所趋。对付普通消费者来说,“AI四小龙”们深耕的奇迹,依然值得鼓励。

还记得2018年那会儿,斗志昂扬的商汤科技CEO徐立说道:

“商汤科技是环球领先的人工智能平台公司,未来将以技能为核心,赋能更多行业。”

我们只希望,商汤科技不要忘却当初的义务,连续用技能推动AI行业的发展。

本文系作者个人观点,不代表本站立场,转载请注明出处!