富士康AI总龙头?丨氪金 · 硬科技_英伟_工业

编辑 | 宋婉心

此前一度转型挫败的工业富联换了面貌。今年以来,工业富联的股价持续飙升,累计涨幅一度超过73%。

作为环球最大的电子产品代工厂,富士康一贯极力想把“代工厂”的最大标签撕下,将自己“重新定性”为以大数据为导向、AI剖析为驱动,以及机器人运作为根本的工业互联网企业。正如其创始人郭台铭几次再三强调的:“我们不是工厂,而是智能制造基地”。

近两年以ChatGPT为代表的大模型引发“AI热”,AI做事器因其作为数据中央的核心硬件设备及算力的主要载体而广受追捧。工业富联作为AI做事器龙头,被市场认定为这轮AI风口的总龙头。

01 为什么富士康是AI浪潮中最大的确定性?

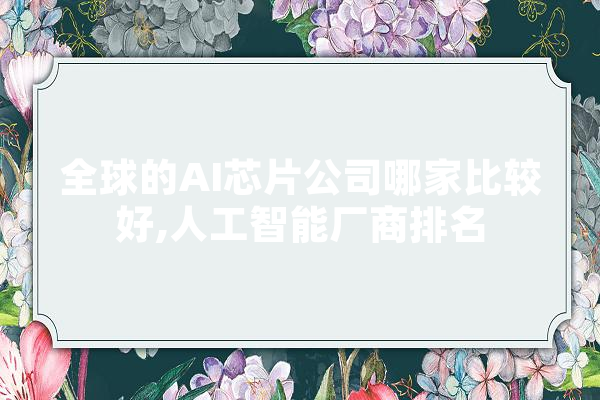

全体AI做事器家当链涵盖了从上游的元器件生产商到下贱的终极用户多个环节。

在这个家当链中,上游的厂商紧张为元器件生产商,个中CPU、GPU等核心部件的供应商紧张由英伟达、英特尔、AMD这样的行业巨子供应;而中游则是专注于组装这些部件的做事器制造商,如工业富联和浪潮信息等;家当链的下贱,则紧张由云打算做事商、运营商以及各种企业构成。

图:AI做事器家当链;来源:东海证券研报

作为环球市场份额第一的做事器ODM厂商,工业富联是外洋云做事商的做事器主力供应商,其客户包括英伟达、微软、亚马逊、戴尔等。据中信证券推测,工业富联在亚马逊做事器供应商中的份额为50%以上,守旧估计工业富联在微软做事器供应商中的份额可达30%。

中信建投研报认为,环球AI做事器市场规模未来3年内将保持高速增长,市场规模分别为395、890、1601亿美元,对应增速为96%、125%、80%。

高预期下,AI做事器天经地义成为工业富联的押注工具。

工业富联此前对投资者表示,2023年前三季整体AI做事器营收,同比呈现双位数高增长,GenAI做事器连续三季营收呈现倍数增长。在工业富联董事长郑弘孟所写的致股东的一封信中,AI被定义为工业富联实现古迹发展的关键支撑。

从去年整年数据看,随着AI发展,工业富联云做事商产品占比快速提升至近五成,工业富联AI做事器占云打算业务的收入比例已提高至约三成。受益于此,报告期内,工业富联的云打算毛利率为5.08%,较上年提升1.12个百分点,这是其自2018年上市以来,该板块年度毛利率水平首次打破5%。

工业富联的其他利润指标也呈现向好态势,详细来看,归属于上市公司股东的净利润同比增长4.82%至210.4亿元,扣非净利润增长9.77%至202.1亿元,毛利率则首次打破8%,创上市以来新高。

但营收却呈现相反态势,从财报来看,工业富联2023年实现业务收入4763.4亿元,同比减少6.94%。三大主营业务收入也都有不同程度的下滑,个中,通信及移动网络设备业务同比低落5.81%,云打算业务同比缩减8.54%,工业互联网业务同比减少13.89%。

看似抵牾的表现,可以从环球市场趋势中找到阐明。

受经济下行周期影响,云做事供应商预算缩减,去年,环球数据中央成本支出增速回落至个位数。Omdia发文称,由于高本钱AI做事器的渗透率不断提高,通用做事器的更新将至少推迟至2024年。估量2023年整年做事器出货量为1140万台,同比将低落19%。

因此,只管通用做事器需求下滑导致工业富联通用做事器出货量增长动力偏弱,但从另一角度看,AI做事器渗透率的提升与需求的快速增长也为工业富联带来了新的增长点。

据广发证券,AI做事器单价是普通做事器的10倍以上。代价差量也能够抵消由于通用做事器迭代延迟对公司古迹造成的影响。

“强大的制造能力和供应链管理能力是工业富联在AI做事器市场中的紧张竞争上风。”资深家当经济不雅观察家梁振鹏表示,“工业富联拥有弘大的生产基地和完善的供应链体系,因此可以供应高质量、高可靠性的产品,并且具有较低的本钱上风。”

工业富联首席数据官刘宗长在接管证券时报采访时表示,从产品开拓、GPU(图像处理器)模组和基板的供应、到全体板卡的供应、做事器组装,包括供应链管理、AI技能赋能、数据演习和代价再造等,工业富联是英伟达在环球唯一一个可以覆盖做事器百口当链的供应商。

02 AI龙头能涨多久?

一众客户中,工业富联与作为“卖铲人”的英伟达之间的互助被市场尤为关注。双方的互助可以追溯至2017年推出的全天下第一台AI做事器HGX1。

如今,工业富联不仅为英伟达独家供应A100、H100板卡,同时也是英伟达最新的GPU HPC平台独家设计生产交付供应商。此外,工业富联还是英伟达AI做事器芯片基板的最大供应商,占超50%市场份额。

和英伟达绑定后,也意味着将工业富联将古迹押在了英伟达的市场表现上。

靠近家当链人士见告36氪,作为人工智能时期最大的宠儿,凭借三芯(GPU、CPU、DPU)与Infiniband等在AI领域技能领先性,以及正在开拓的ASIC与软件业务,英伟达的芯片与网络设备有望坚持过半的份额,当前英伟达在AI芯片行业的占频年夜约70-80%。

该人士认为,英伟达古迹增长的持续性有赖于AI模型演习与推理的根本培植需求。

但结合AI行业趋势来看,AI算力需求井喷征象虽仍在持续,却并不虞味着英伟达没有“近忧”。

眼下,供应问题无疑是英伟达要实现古迹持续增长所面临的最大寻衅。英伟达CEO黄仁勋也在2024财年财报电话会议上表示:“AI芯片总体供应状况正在改进,但仍面临短缺。供应受限状况将在整年内持续。”

此外,由于H100 GPU供应不敷,一些科技公司已开始自研AI芯片,如OpenAI、微软。

压力之下,英伟达正在努力提高产能以应对市场需求。天风国际证券剖析师郭明錤此前在报告中指出,英伟达AI做事器出货估量将在2024年增长150%或以上。

网传纪要显示,从做事器端看,工业富联2023年为英伟达代工AI做事器约13万台,2024年将增加到近19万台。从GPU层面看,工业富联出货的GPU以英伟达为主,演习卡出货量在2023年达到200万张,2024年演习卡出货量估量达到400万张。

这一背景下,工业富联在2023年财报发布后的法人解释会上展示了对未来业务的乐不雅观预期,特殊强调AI做事器将会是鸿海未来发展的紧张动能之一,估量2024年该业务营收增超40%,整体做事器营收占比将达40%以上。

不过,做事器行业的竞争同样激烈,个中的一个范例玩家便是浪潮信息。天风证券研报指出,浪潮信息在阿里、腾讯、百度AI做事器占比高达90%。但与以ODM(原始设计制造商)模式为主的工业富联不同,浪潮信息采纳的是品牌商做事模式。

ODM模式下,需求方直接绕过品牌商,向ODM企业采购做事器产品,品牌商做事模式则是向客户卖自己的品牌产品。中泰证券认为,相较于ODM做事器厂商,品牌做事器厂商凭借大量的核心专利及技能壁垒拥有较强的竞争力。

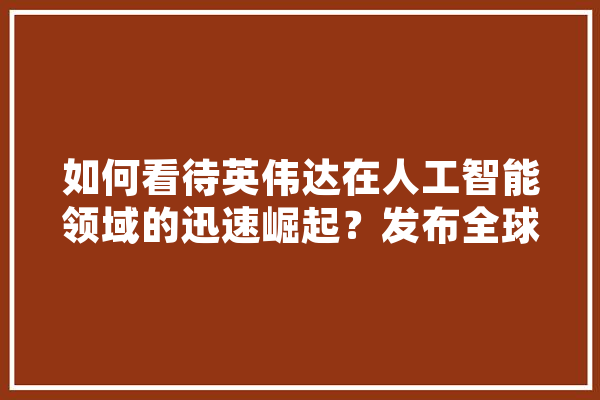

反响在财务上,浪潮信息做事器业务的毛利率基本可以保持在10%以上,而工业富联虽然已经霸占AI做事器领域环球约40%的份额,也才换回云打算业务板块5%旁边的毛利率。

图:工业富联各业务板块情形;来源:工业富联财报

但不论毛利率是10%还是5%,对付像浪潮信息和工业富联这样的“AI观点股”而言,都算不上高。

究其缘故原由,作为做事器行业的中游厂商,避免不了在家当链中两端承压。

在家当链上游,作为做事器的核心组件的CPU和GPU基本都由外洋公司垄断,并霸占了绝对的代价量,导致中游厂商既不具备太多的议价权,也难以拿到丰硕的回报。以售价超过100万元的Nvidia DGX H100为例,GPU代价量占比高达72.6%。在面对下贱客户时,为了保住市场份额,中游厂商也不得不在一定程度上让出利润。

“核心技能和竞争力都在上游芯片厂家,赢利的也是他们。”业内人士见告36氪。对中游厂商而言,想要赚更多钱,并不随意马虎。

此外,以浪潮信息为代表的海内做事器厂商还面临着芯片紧缺的困扰。2023年上半年,因环球GPU及干系专用芯片供应紧张,浪潮信息的净利润同比下滑超过六成。目前芯片供应限定收紧的状况,无疑为浪潮信息未来的古迹蒙上了一层不愿定性。

相较于浪潮信息所面临的供应链风险,作为台资企业的工业富联则可以规避芯片供应限定所带来的影响,成为其上风。

但AI做事器还能为工业富联带来多少利润增长空间?上述靠近家当链人士见告36氪,AI做事器厂商与之前传统做事器厂商的重叠性较高,因此其增长空间便是传统+AI的增长空间。现阶段虽然AI做事器单价高,但是利润率并未高于传统做事器,因此做事器厂商的估值增长未来会随韶光趋缓。

事实上,工业富联虽然依赖与英伟达等的互助得到了稳定的业务流,并在AI做事器市场霸占一席之地,但这种互助并未大幅提升其利润率。财报显示,2020—2023年工业富联的毛利率分别为8.35%、8.31%、7.26%和8.06%,净利率则分别为4.04%、4.56%、3.92%和4.41%。

站在AI风口的工业富联更多时候依然是扮演者一个随着英伟达“喝汤”的角色,一如绑定苹果的富士康,赚的依然是“辛劳钱”。

关注获取更多资讯

本文系作者个人观点,不代表本站立场,转载请注明出处!