两会访谈 | AI智能保险做事机械人你好!_技巧_保险业

近日,水点公司首位数字员工“帮帮”迎来底层技能的深度升级。

水点公司创始人、董事长兼CEO沈鹏向新京报先容,2022年9月,“帮帮”智能对话机器人正式上线,能够运用于保险咨询、客户运营、在线营销、续保续费、风险识别、理赔做事等多个场景。

据先容,此前“帮帮”紧张承包管险做事流程中重复性较高、劳动密集型的事情,如今升级后的AI保险经纪人助理“帮帮”1.0版本已经内测。沈鹏先容,“帮帮”现在可以在发卖方案过程中承担更多繁芜的事情,比如家庭风险提示、保险产品个性化推举等。如此,可以帮助保险经纪人更高效、更高质地完成事情任务。

环球管理咨询公司麦肯锡咨询公司2018年发布的一份报告估量(下称“麦肯锡报告”),保险在人工智能的加持之下,到2030年时将更深入地参与人们的日常生活中,比如出行路线选择(将影响到保费和理赔)、交通事件现场的理赔等场景。

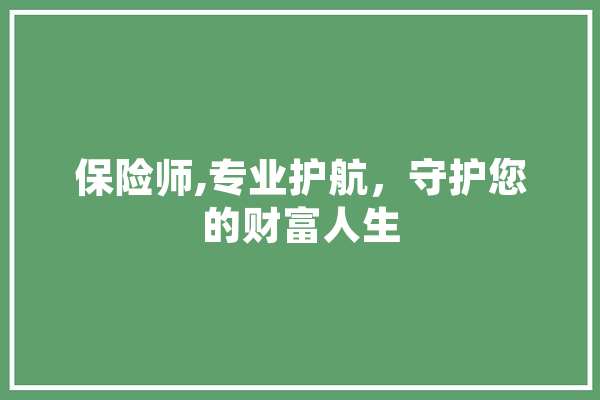

水点公司数字员工“帮帮”做事能力。示意图/受访者供图

“帮帮”是什么

水点公司AI卖力人表示,数字员工的运用,是推动保险做事数字化转型,助力行业降本增效,将保险“科技力”落地为“生产力”的探索。

沈鹏先容,“帮帮”是将AI、大模型技能与水点业务场景相结合做出的一次保险科技创新考试测验。

2023年,基于水点公司保险领域大模型“水点水守大模型”(ShuishouGPT)的能力打破,“帮帮”迎来底层技能的深度升级,业务能力得到大幅提升。截至目前,水点公司在AI领域申请通过的技能专利达数十项,近期更是接连通过多项大模型技能专利。

“水点水守大模型”由水点公司自主研发,已经内测数月。“水守”是通过其他大模型起的名字,代表了水点希望用AI科技守护每一位用户康健的寓意。比拟通用大模型相对较“泛”的回答,“水点水守大模型”可以为保险经纪人和用户供应更专业、准确、易于理解的建议,为全体保险做事链条带来深度的赋能和提效。

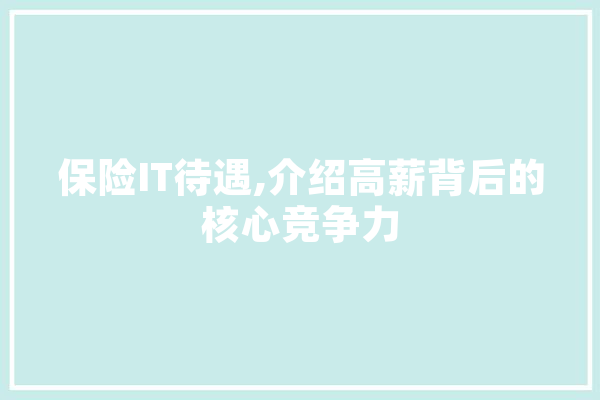

“帮帮”可以有效降落本钱,助力提效。示意图/受访者供图

数字员工“帮帮”的运用大幅提高了水点保(水点公司旗下保险经纪平台)的做事速率,降落本钱并开释员工能力。“帮帮”可为线上运营开释约30%的做事人力;在理赔环节,可助力保司提效24.9%;在智能风控方面,能够供应24小时不间断的监测和预警做事。

“帮帮”的问世也得到了同行认可。

中国公民康健保险株式会社业务主管王浩帆对新京报表示,水点公司推出的首位数字员工“帮帮”是一个引人瞩目的征象,反响了人工智能技能在企业做事领域的创新运用。从技能创新角度看,“帮帮”的推出展示了水点公司在人工智能技能上的进步,尤其是自然措辞处理和对话系统方面,这有助于提升公司的市场竞争力。

王浩帆表示,从做事水平和本钱管理的角度看,通过引入“帮帮”,水点公司能够供应一周7天,每天24小时的客户做事,即时回答用户的问题,提升做事效率和用户体验;同时,数字员工只须要花费较低的本钱下,同时处理多个客户要求,有助于降落做事本钱,提高运营效率。

但王浩帆也强调,“帮帮”的推出是人工智能技能在企业做事领域的一次主要考试测验,它既带来了机遇,也提出了寻衅。如何平衡技能进步与用户体验、社会影响之间的关系,将是水点公司和其他同行企业须要持续探索的问题。

沈鹏认为,随着大模型技能的广泛运用和不断发展,水点公司将持续致力于技能创新和做事升级,为广大保险客户供应更加优质、便捷的保险产品和做事。同时,也将与行业内外的互助伙伴共同探索更多的创新运用,推动保险行业的数字化、智能化发展。

保险数字化是一个一定趋势

“数字化保险是保险业发展的一个一定趋势。”沈鹏说。这一趋势在大模型等技能的推广下得到了进一步的加强。

全国人大常委会委员、中国公民大学教授郑功成对新京报表示,现在任何行业都提数字化,大有谁先实现了数字化转型,谁就节制了生产经营发展先机的态势。由于现在的数字化已经是全面深入影响到了我们的生产办法、生活办法和社会管理办法,“保险业也不例外”。

保险业数字化转型也得到了国家政策的支持。2022年1月,中国银保监会办公厅印发《关于银行业保险业数字化转型的辅导见地》明确提出,以数字化转型推动银行业保险业高质量发展,构建适应当代经济发展的数字金融新格局,不断提高金融做事实体经济的能力和水平,有效戒备化解金融风险。

王浩帆表示,从技能角度来说,借助类GPT大模型处理和剖析标准化,以及一些日常难以处理的非标准化数据的能力,可以拓展保险公司的能力边界。虽然这些变革看起来微不足道,但说不定能带来新的市场机遇。

从增强监管和合规能力上来说,王浩帆先容,在以往的“数字化”过程中,监管已经可以通过自动化系统监控交易和数据,但随着条款、产品上线越来越快,对监管的人力也提出了寻衅。现在借助大模型的措辞能力和指令遵照能力,可以更好地对保险公司的条款、条约实现自动化监控,提升处理效率的同时确保公司遵守干系法规,提高运营透明度。

“总的来说,数字化保险不仅是一个趋势,而是已经成为保险业发展的现实。”沈鹏说。保险从业者须要积极拥抱这一变革,在保险科技的良性竞争中实现长期代价。

麦肯锡报告表露,人工智能的底层技能已经开始运用到商业、家庭、车辆和普罗大众身上。由人工智能驱动的四种核心技能趋势将会在未来十年重塑保险行业。

郑功成也提醒,数字化技能更紧张的还是起着一个工具、手段的浸染,保险业的本色还得要捉住:首先是公信力,由于保险买的便是信用,是客户买的一张纸背后的信用,这是保险业的核心命题。

其次,保险业该当有自己的核心竞争力。核心竞争力是风险管理能力。比如,财产保险公司,须要有磨难的预防、管控能力;人身保险公司,须要有较强的意外事件,各种突发疾病风险的管控能力。这是保险行业的核心竞争力。

“就像机动车辆险,我们并不一定是为了车祸往后要得到赔偿,而是我们交了保险费,我们能得到风险管控辅导等相应的做事。”郑功成说。

换句话说,保险公司的风险管控能力,便是要能够把风险管控的知识技能做事更便捷地通报给社会公众年夜众,尤其是被保险人,这才是相得益彰。“如果保险业‘插上’了数字化,可以把它当成保险业的一双‘翅膀’。”

数字化或将变革保险业

郑功成认为,只管大模型技能是工具、是手段,但也很主要。技能对付保险知识,保险意识的宣扬、造就等都很主要。作为参保人、被保险人来说,也离不开数字化;同样,对付保险的经营者来说也一样。

水点公司旗下水点保,主体是一家保险经纪公司,即保险中介公司,更须要理解保险客户的需求,要为保险客户的投保做好参谋,把保险客户和保险公司更有效地对接起来,“对付提高水点的业务效率有极大的帮助”。郑功成说。

沈鹏表示,水点公司时候关注前沿技能,研发团队在2019年旁边开始关注对话机器人技能和运用,组建了一支既懂保险又懂AI的团队。通过对大数据、AI大模型等技能的投入和运用,水点公司实现了保险代价链的线上化、流程化和智能化,积累了大量数据和履历。

“保险科技对消费者的好处是实实在在的。”沈鹏说。从保险供给侧方面讲,过往受限于用户数据缺失落、核保繁芜等成分,市情上针对母婴群体、银发群体、带病人群等细分人群的保险产品供给,存在一定缺口。

近年来,水点持续加大科技创新投入,推动保险产品供给侧的创新,联合保险公司共同开拓多款创新产品以知足不同人群的多元化保障需求,包括“行业首款覆盖孕育全过程的母婴险”、“行业首款三高三结节可保可赔的互联网长期重疾险”、“海内首款含硼中子治疗等外洋创新疗法的百万医疗险”、“行业首款社区医院和州里医院也能赔付的门急诊险”等。

此外,保险科技能带来保险做事流程的提速和客户体验感的提升。以客户最关心的理赔环节为例,OCR(光学字符识别)和NLP(自然措辞处理)技能的深度运用,利用户线上理赔流程极大地得到简化。

水点智能理赔的数据显示,2023年水点“帮帮赔”全流程均匀提效36.75%,大略单纯案件均匀结案时效降至2.3小时,理赔材料一次通过率达97.25%,助力保司提效24.92%。

从行业变革角度来说,王浩帆认为,人工智能、大数据和大模型技能对保险业的变革还将表示在两个方面。首先是为非标准化(保险)产品带来新机遇。在非标准化产品方面,保险公司将可以更加随意马虎地放开手脚进行施展。借助措辞模型的良好阐明能力,保险公司可以让模型对繁芜条款,根据客户的措辞理解情形,进行非常详细的解读和问询,从而降落非标产品在市场的发卖难度。

同时,“行业人才构造也将发生变革。”王浩帆说。保险公司须要更多熟习数据剖析利用、机器学习、自然措辞处理、风险管理干系知识的人才来利用干系工具。家当链中受到冲击最直接的中介代理、运营干系的环节也会积极招募干系人才,从而由以前重人力的状态转为少量人加机器做事差不多体量的人群,这也与现今降落营销、运营用度的大趋势符合。

水点已经成为受到数字化改革的一个案例。

沈鹏先容,近年来,水点保依托大数据、AI等保险科技能力,在保险产品开拓、智能风控等方面不断提升效率。同时也将与行业内外的互助伙伴共同探索更多的创新运用,推动保险行业的数字化、智能化发展。

新京报 肖隆平

编辑 郑伟彬 柯锐

校正 张彦君

本文系作者个人观点,不代表本站立场,转载请注明出处!